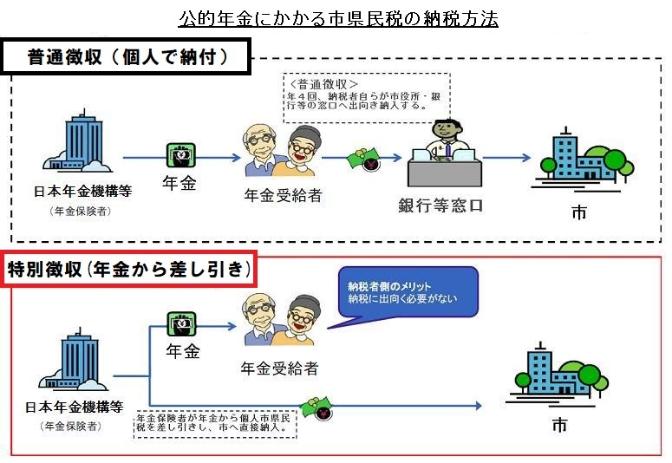

公的年金からの特別徴収(年金特別徴収)について

制度の概要

65歳以上の公的年金を受給している人の市県民税(個人住民税)は、年金から差し引かれます。

事業主が給与から市県民税を差し引きする場合と同じように、日本年金機構などの年金保険者が年金特別徴収義務者となり、年金受給者が納めるべき市県民税を年金支給時にあらかじめ差し引いて、市区町村へ直接納めます。

これを「公的年金からの特別徴収(年金特別徴収)」といいます。

公的年金にかかる市県民税の納税方法のイメージ図

対象となる人

課税される年度の4月1日現在で年齢が65歳以上の公的年金受給者が対象となります。

公的年金からの特別徴収を始めるための手続きは特に必要ありません。

条件を満たした年度から、自動的に「年金特別徴収」に切り替わります。

ただし、次の場合においては、年金特別徴収の対象にはなりません。

- 老齢基礎年金等の給付額の年額が18万円未満の場合

- 市の介護保険料が年金特別徴収(年金から差し引き)されていない場合

- 市県民税の年金特別徴収税額(年金から差し引かれる額)が、老齢基礎年金等の年額を超える場合

対象となる税額

公的年金等に係る所得額に応じた税額が年金特別徴収の対象となります。

ただし、あらたに年金特別徴収が開始される年度の8月までは、公的年金等に係る所得額に応じた税額であっても普通徴収(自分で納付)となります。

注意

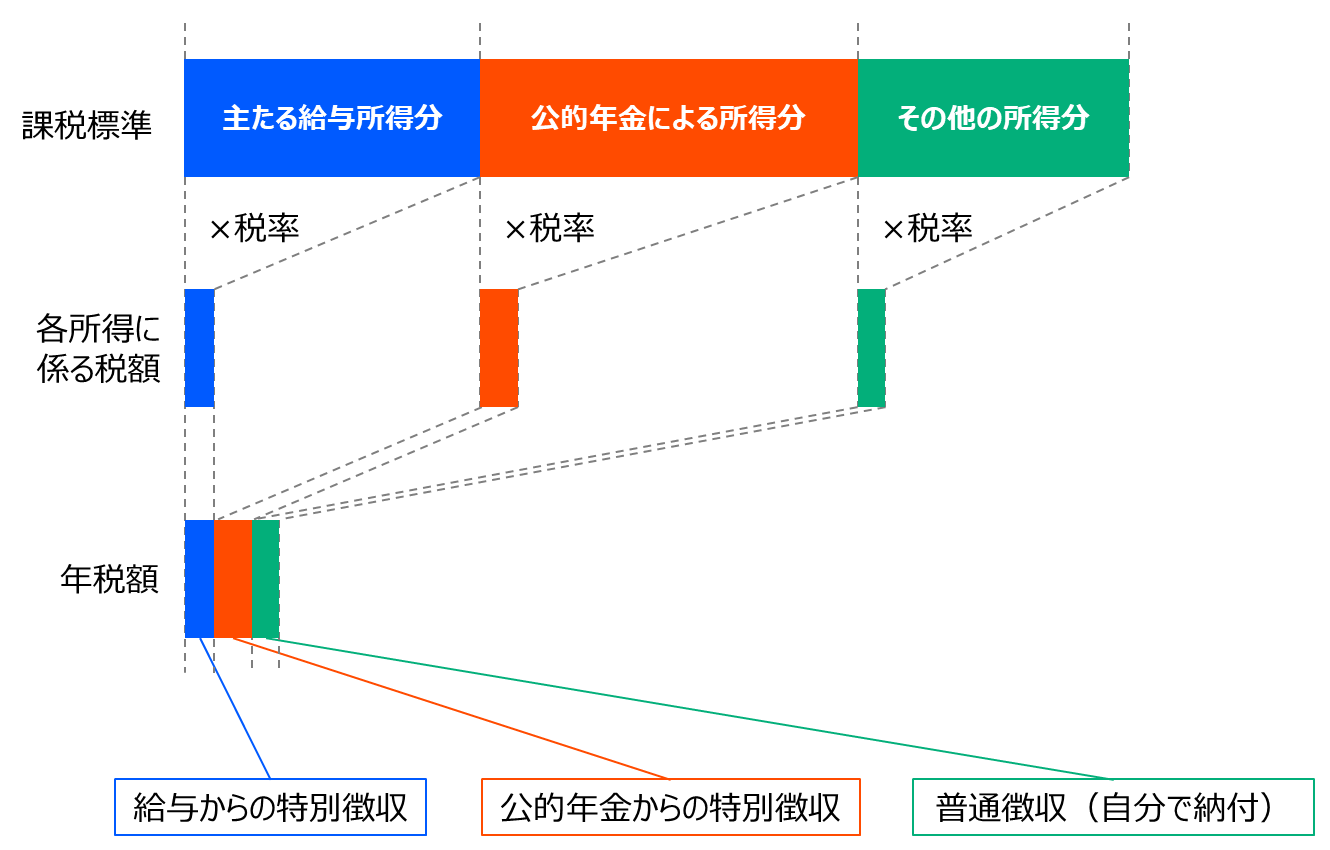

公的年金の他にも所得がある場合は、その他の所得に係る税額は年金特別徴収にはなりません。年金特別徴収の対象とならない税額については、以下の通り、異なる納付方法となります。

給与を受給している人は、給与からの特別徴収(毎月の給与から差引)または普通徴収(自分で納付)となります。

年金と給与以外の収入がある人は、普通徴収(自分で納付)となります。

公的年金と、それ以外の種類の所得がある方は、納付方法が複数となることがあります。給与特別徴収と年金特別徴収の2つ、普通徴収と年金特別徴収の2つ、または給与特別徴収と年金特別徴収と普通徴収の3つとなることもあります。

これは年間の所得をもとに年税額を算出し、その年税額を所得の種類と金額に応じてそれぞれの納付方法に分けるものです。

市県民税を二重に納税するものではありません。

年金特別徴収税額の算出方法

4月から翌年2月までの全6回分の年金支給で、その年度の市県民税(個人住民税)を徴収します。

市県民税の新たな年度の賦課決定は6月のはじめに行われます。確定した税額での差し引きはすぐには始められないため、4・6・8月分の3回については前年の年税額を基に、仮の金額で差し引きします。これを「仮徴収」といいます。

一方で、賦課決定以降の10・12・翌2月分の3回を「本徴収」といいます。

前年度と年税額に差がある場合は、この本徴収の金額で調整します。

それぞれの税額を算出する計算式は以下の通りです。

- 仮徴収額(4・6・8月)=前年度の年税額(公的年金分の税額)×1/6

- 本徴収額(10・12・2月)=(本年度の年税額-仮徴収額)×1/3

| 年度 |

公的年金等にかかる |

仮徴収額 |

本徴収額 |

| 令和4年度 | 36,000円 | 各月6,000円※1 | 各月6,000円 |

| 令和5年度 | 60,000円 | 各月6,000円※2 | 各月14,000円※3 |

| 令和6年度 | 60,000円 | 各月10,000円※4 | 各月10,000円 |

※1 令和4年度の仮徴収額は、前年度の令和3年度の年税額が36,000円の場合の金額です。

36,000円×1/6=各月6,000円

※2 公的年金等にかかる年税額が令和4年度から令和5年度で36,000円から60,000円に増えていますが、令和5年度の仮徴収額は6,000円と増加していません。これは前年度の令和4年度の年税額を基に計算しているためです。

36,000円×1/6=各月6,000円

※3 令和5年度の年税額は、本徴収額を14,000円とすることで過不足なく徴収されます。

(60,000円-6,000円×3)×1/3=14,000円

※4 令和6年度の仮徴収額は、令和5年度の年税額を基に計算するため、10,000円となります。

60,000円×1/6=各月10,000円

年金特別徴収が開始される際の注意点

年金特別徴収が開始される年度については、年金からの差し引きは「本徴収」の10月分から開始されるため、仮徴収額(4・6・8月分)を普通徴収(自分で納付)として納付書で納めていただく必要があります。

対象となる方には毎年6月に税額決定・納税通知書でお知らせします。

日本年金機構から届く年金振込通知書について

日本年金機構から、毎年6月に金融機関等の口座振込で年金を受け取られている方に対して、6月から翌年4月(2か月に1回)まで毎回支払われる金額をお知らせする「年金振込通知書」が届きます。

この通知書に記載してある個人住民税額については、前年の年金分の税額をもとに算出されたものであり、東広島市から届く通知書に記載してある年金特別徴収税額とは異なる場合があります。

東広島市から届いた最新の通知書に記載してある年金特別徴収税額が実際に年金から差し引かれる税額となりますので、ご注意ください。

年金振込通知書については、以下のホームページをご参照ください。

- このページが参考になったかをお聞かせください。

-

更新日:2023年09月28日