空き家は早めに管理・活用しましょう

空き家を早めに管理・活用することは、老朽化の防止や管理費の減少につながるといったメリットがあります。

所得税の軽減措置

相続から3年後の年末までに、空き家やその敷地を売却すると、譲渡所得から3,000万円を特別控除する制度があります。

主な要件

次の全てに該当する必要があります。その他にも要件がありますので、詳細については、下記のリンクから確認してください。

1. 昭和56年5月31日以前に建築された区分所有建物ではない住宅

2. 被相続人が一人で住んでいた住宅

3. 相続発生から売却までに、居住、貸し付けまたは事業に使われていないこと

4. 住宅を新耐震基準に適合させ売却または解体し更地にして売却

No.3306 被相続人の居住用財産(空き家)を売ったときの特例

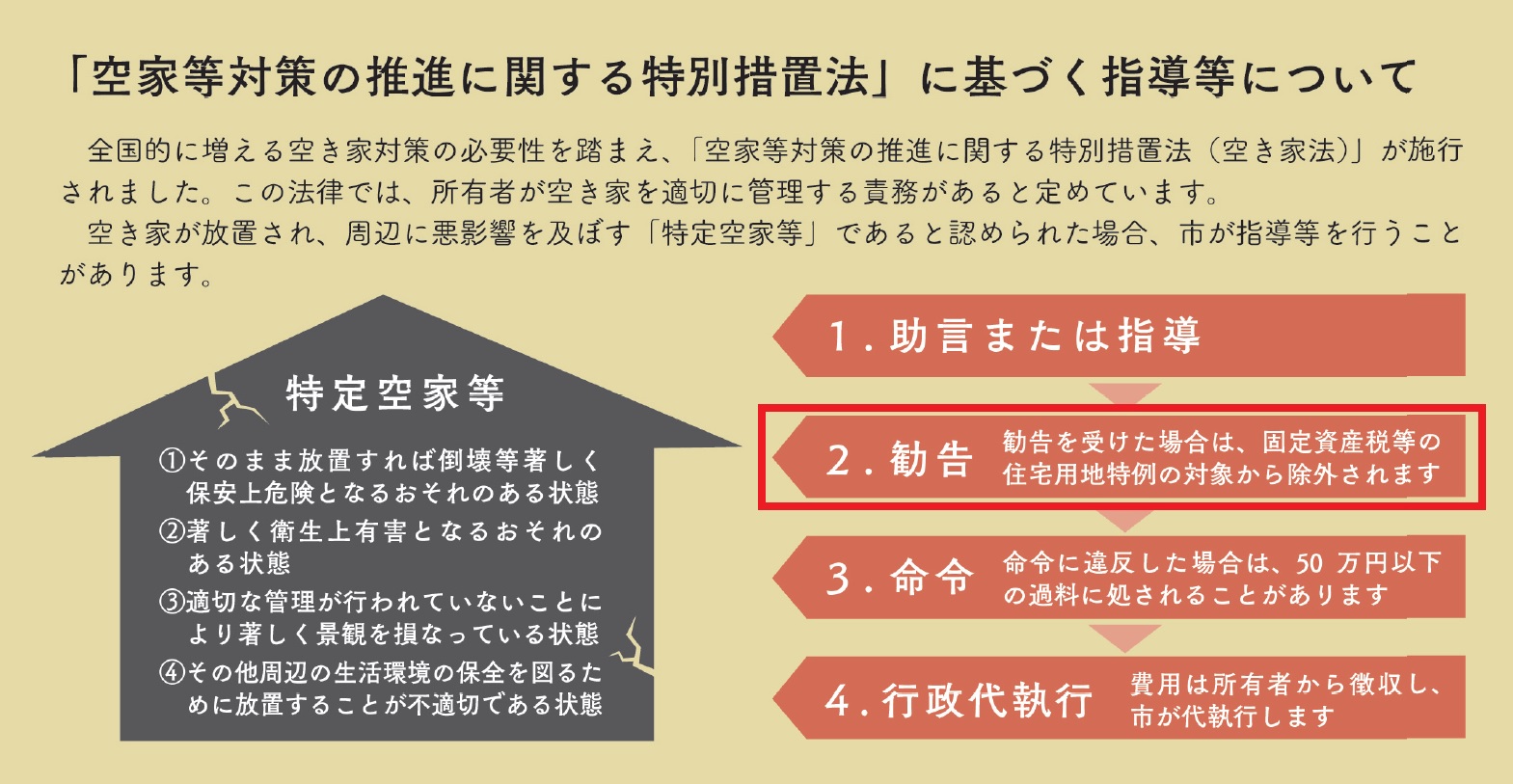

固定資産税

著しく危険となる恐れがある空き家は、市が「特定空家等」に認定する場合があります。特定空家等に認定され、市から勧告を受けた場合、特定空家等の土地に係る固定資産税が本来の税額に増額する可能性があります。

空き家になったら、早めに市や専門家に相談してください。

この記事に関するお問い合わせ先

建設部 住宅課

〒739-8601

東広島市西条栄町8番29号 本館6階

電話:082-420-0946

ファックス:082-422-5010

メールでのお問い合わせ

- このページが参考になったかをお聞かせください。

-

更新日:2024年04月01日