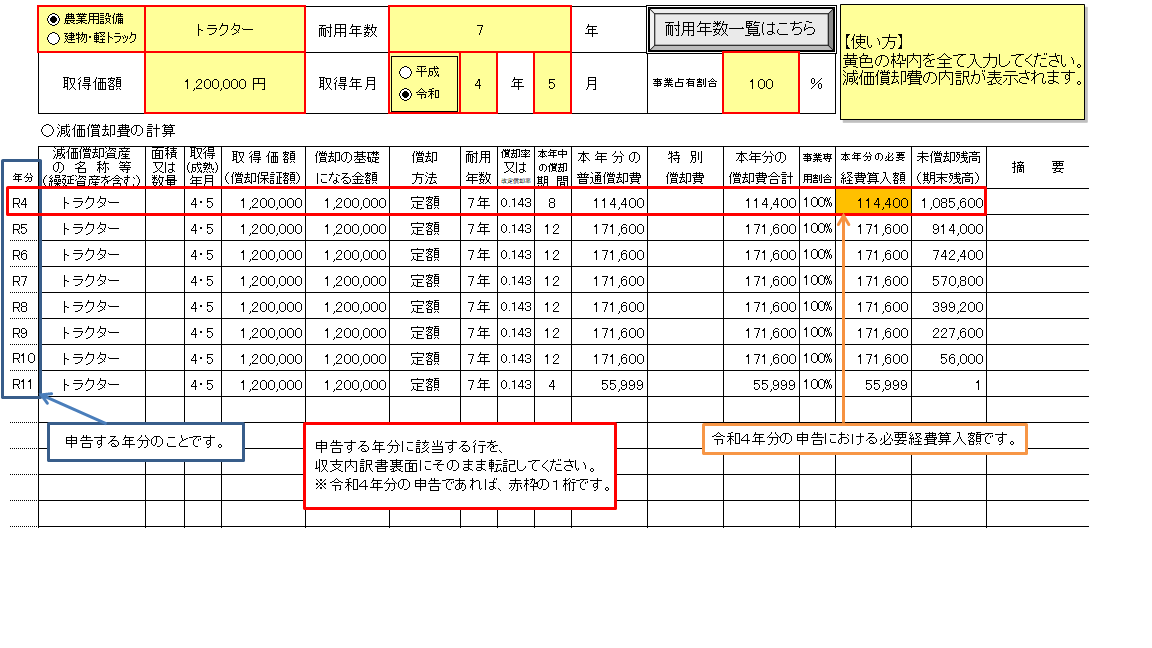

減価償却費の計算

償却資産台帳(減価償却費の計算)の使用方法

減価償却費の計算は、以下のエクセルの「償却資産台帳」に必要事項を入力することでおこなうことができます。

農業用設備(耐用年数7年)か、建物・軽トラック等(耐用年数7年でないもの)のどちらかを選択していただき、赤色の枠内を全て入力してください。

申告する年分の「本年分の必要経費算入額」が、その年の経費に算入できる額となります。

耐用年数については、「耐用年数一覧はこちら」のボタンを押してご確認ください。

減価償却費記入例(令和4年5月購入のトラクターの場合)

注意事項

エクセルの償却資産台帳を使用する場合

次の点に注意して、ご使用ください。

- 取得価額20万円以下の3年均等償却には対応しておりません。

- 平成9年以前の倉庫・建物等の償却には対応しておりません。

- 中古資産の場合は、耐用年数が異なりますのでご注意ください。

ご自身で減価償却費を計算する場合

次の点にご注意ください。

- 平成19年3月31日までに取得した資産と平成19年4月1日以後に取得した資産では減価償却方法が異なります。

- 平成20年分から、特別償却後の償却資産については5年間で均等償却をおこないます。

- 平成21年分から、農機具の耐用年数は7年です。(建物や車両は含まれません。)

この記事に関するお問い合わせ先

財務部 市民税課

〒739-8601

東広島市西条栄町8番29号 本館5階

電話:082-420-0910

ファックス:082-422-6810

更新日:2025年03月25日