公共施設の統合整備・財政計画

公共的施設の統合整備

公共的施設については、効率的な整備と運営を進めていく必要があり、住民生活の利便性に配慮しながら、逐次統合整備の検討を行います。

検討にあたっては、財政状況を踏まえて事業の効果や効率性について十分検討し、既存の公共的施設の有効利用・相互利用などを総合的に勘案し整備に努めます。

特に、新市の本庁舎となる現東広島市役所については、老朽化や狭隘に伴う住民サービス・事務能率の低下等の観点から、早急な建替えが必要となっており、合併後すみやかに整備します。

また、5町の旧役場庁舎については、住民サービスの低下を招かないよう、支所機能を有する施設として存続させ、本庁と支所を結ぶ情報ネットワークなどの必要な機能の整備を図っていくとともに、その他の公共的施設との複合的な利用を推進します。

(注)本庁舎(本館)は平成24年12月に完成しました。

財政計画

新市における財政計画は、財政の健全性を維持することを基本とし、合併による財政の効率化や合併特例債をはじめとする国・県の財政支援措置などを有効に活用する計画としています。

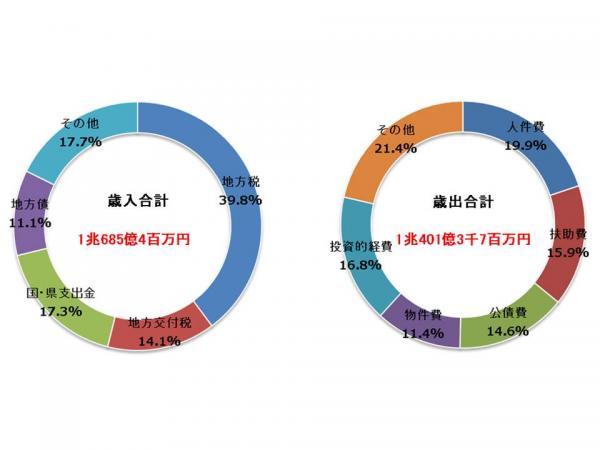

平成17年度~平成31年度の15年間の歳入の総額は約1兆685億円、歳出の総額は約1兆401億円です。

歳入の内訳は、地方税が39.8%と最も高く、次いで国・県支出金17.3%、地方交付税14.1%、地方債11.1%となっています。

地方債のうち、43.6%が合併特例債です。

歳出では、道路、公園、学校などに要する経費である普通建設事業費などの投資的経費は約1,743億円、歳出総額に占める割合は16.8%で、このうち合併特例債を充当する事業費は約763億円で、投資的経費の43.8%を占めます。

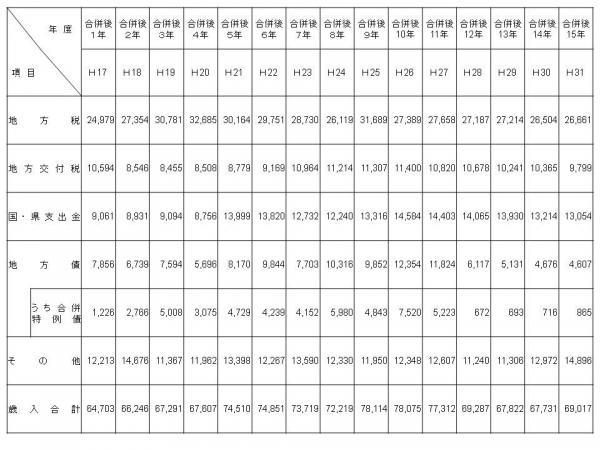

歳入・歳出の内訳(平成17年度~平成31年度の15年間)

歳入

(単位:百万円)

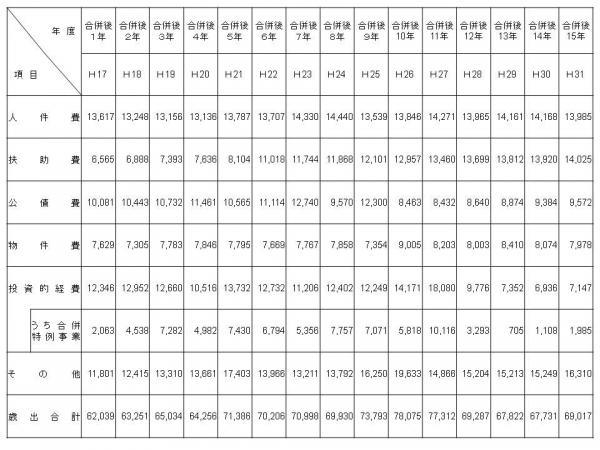

歳出

(単位:百万円)

財政計画における平成17年度から平成25年度までの数値は、それぞれの決算値であり、平成26年度から平成31年度までは、以下のとおり算定しています。

歳入

地方税

現況及び過去の実績及等を勘案して見込んでいます。

地方交付税

普通交付税については、算定の特例(合併算定替)により算定し、普通交付税及び特別交付税による合併の財政支援措置を見込んでいます。

国・県支出金

建設事業に係るものは、事業計画に応じたものを見込んでいます。それ以外の経常的なものは横ばいと見込んでいます。

地方債

建設事業計画に応じて合併特例債及び既存の起債制度による地方債を見込んでいます。

その他

その他の歳入は地方譲与税、各種交付金、分担金及び負担金、使用料及び手数料などを見込んでいます。

歳出

人件費

一般職の職員の人数について、類似団体の推移を勘案しながら、退職者の補充を抑制すること等により削減することとしています。

扶助費

今後の人口推移を勘案して増額を見込んでいます。

公債費

平成25年度末までに借入済みの地方債及び今後の建設事業計画分等の地方債の償還見込額を積上げて算定しています。

物件費

平成25年度決算額をベースとして、新設施設の維持管理費等を勘案して見込んでいます。

投資的経費

投資的経費は、建設事業計画分の事業費と災害復旧の事業費を計上しています。

うち合併特例事業とは、投資的事業のうち合併特例債を財源として充当する事業です。

その他

その他の歳出は、維持補修費、補助費、他の会計への繰出金、基金への積立金などです。

この記事に関するお問い合わせ先

総務部 経営戦略チーム

〒739-8601

東広島市西条栄町8番29号 本館5階

電話:082-420-0917

ファックス:082-420-0402

- このページが参考になったかをお聞かせください。

-

更新日:2020年06月30日